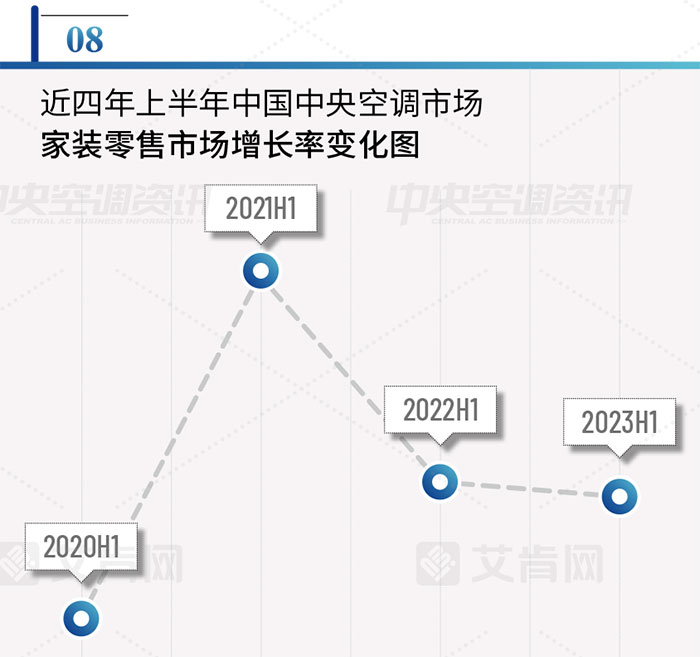

回顾近四年上半年的中国中央空调家装零售市场的增长曲线,不难看出,整个家装零售市场正从“过山车”驶回到平稳路,2020上半年,零售市场因遭遇不可抗力市场下滑超过20%。再到2021上半年,零售市场同比陡增超过40%,这两年的数据虽说不具备代表性,但其经历也给家装零售市场带来了不同程度的变化,2022上半年,家装零售市场整体增长5%左右,进入2023年,根据艾肯网统计,2023上半年中国中央空调家装零售市场增长2.2%,在整体市场占有率为30.7%。

从终端市场来看,2023上半年中国中央空调家装零售市场呈现出以下几个的特点:

一、房地产继续下行,承压明显

众所周知,作为房地产的下游行业,家装零售市场的好坏几乎与上游房产市场的需求保持正相关,而从国家统计局数据显示,2023年1~6月,全国房地产开发投资同比下降7.9%,为年内最大降幅;全国商品房销售面积5.95亿平方米,同比下降5.3%,降幅连续两个月扩大;商品房销售额6.31万亿元,增长1.1%,增幅连续两个月缩小。同时房价下跌压力亦加大,自2022年2月以来,二手房价格连续17个月同比下跌,且6月份跌幅在连续4个月收窄后再次扩大。从目前来看,房地产下行的影响依旧在持续,与此同时,随着城市精装修比例的不断提高,家装零售市场的份额也在受到一定的挤压,其增速放缓。

二、理智消费,韧性回暖成主旋律

从整个终端市场来看,家装零售市场并没有呈现出与预期相比的报复性增长,一方面是消费者不再像过去那么容易被鼓动,消费决策变得更加慎思笃行,理性逻辑指引大宗物品消费,同时购买产品不止是功能性价值满足,更多考量是对于后续的服务和跟进;另一方面,消费降级与消费升级并存的现象,这根本是需求的改变,刚需用户在收入减少的情况下,选择从外资品牌转到国产,而改善型用户依然会选择高端的产品和品牌。

三、渠道库存、下沉成为增长点

从终端需求来看,2023上半年的需求并没有爆发性的增长,企业出货端的增长更多来源于渠道端的库存,经历过2022上半年的缺货,适当多备货也成为了经销商应对市场需求爆发,快速抢占市场的一种方式,除此之外,品牌端的压货需求也是造成经销商库存水位普遍较高的原因之一。同时从趋势来看,目前家装市场依旧更多集中于存量市场,尤其是毛坯房库存、二手房改造、自建房等几个方向为主,并且面对一二线市场的激烈竞争,经销商主动向三四级市场下沉,以求寻得增量。

四、一站式、体验式、系统解决方案成为标准化

消费者需求的变化要求品牌和场商摒弃以往单一的产品陈列营销模式,倒逼很多渠道商开始转型,虽然沉浸式体验厅尚且无法在促成成交的目的,但不可否认其是品牌与愿意尝试“新体验”的消费者建立连接的有效通路之一,也是增加消费者进店的吸引力所在。另外,随着消费者整体需求的多样性,品牌和经销商还根据消费者的需求推出了包含空调、地暖、净化、新风等产品的系统解决方案,以期更好的服务客户。

从2023上半年家装零售市场品牌格局来看,并没有发生太大变化,聚焦到2023上半年零售市场品牌占比,其中大金以超过20%的占有率依旧稳居零售市场第一的宝座。

产品方面,多联机、单元机和两联供是家装零售市场的三大主力产品,多联机占比为70.4%,单元机占比为20.9%,两联供(含户式水机)及其它占比为8.7%。值得一提的是,随着消费结构和消费群体的改变,多元的家装零售市场产品正在逐步受到青睐,例如全空气系统和多恒系统,另外,两联供依旧延续了不小的增势,这得益于水机厂家和多联机厂家加大对户式水机和天氟地水产品的研发力度,市场普及度和认知度也得到进一步提升。

区域方面,华东地区依然是中国家装零售市场出货主力,占比为40.9%,华南、华北、华中分别占比为13.0%、17.2%、15.2%,西南9.6%,西北、东北分为占比为2.8%以及1.3%。

【特别声明:本文转载于:“艾肯网”;若涉及版权,请联系我们及时删除;内容差异请与原载发布者联系!】